KFZ Versicherung / Autoversicherung

Haftpflicht / Teilkasko / Vollkasko

Direkt zu Ihrem Thema

Informationen zur

KFZ-Versicherung /Autoversicherung

Kommt es zu einem Unfall, können die Ansprüche des oder der Geschädigten kaum vorstellbare Dimensionen annehmen: Etwa wenn ein Autofahrer auf eisglatter Autobahn eine Massenkarambolage verursacht – mit mehreren Verletzten und zahlreichen kaputten Autos.

Damit Unfallverursacher für so einen Fall finanziell gewappnet sind, hat der Gesetzgeber bestimmte Mindestdeckungssummen vorgegeben, die die Haftpflichtversicherer bieten müssen. Vorgeschrieben ist eine Mindestdeckung von 7,5 Millionen Euro für Personenschäden, 1 Million Euro für Sachschäden und 50 000 Euro für Vermögensschäden.

Über diese Mindestsummen gehen die Versicherer allerdings in der Regel deutlich hinaus. In ihren Tarifen bieten sie häufig Deckungssummen von 100 Millionen Euro oder zumindest 50 Millionen Euro für Sachschäden. Die Deckungssummen für Personenschäden liegen oft bei 8, 10 oder 12 Millionen Euro. Kunden sollten unbedingt diese höheren Deckungssummen wählen. Die Tarife sind in der Regel nicht viel teurer als die, die nur die gesetzlich vorgegebenen Summen decken.

Welcher Versicherungsschutz für welches Auto?

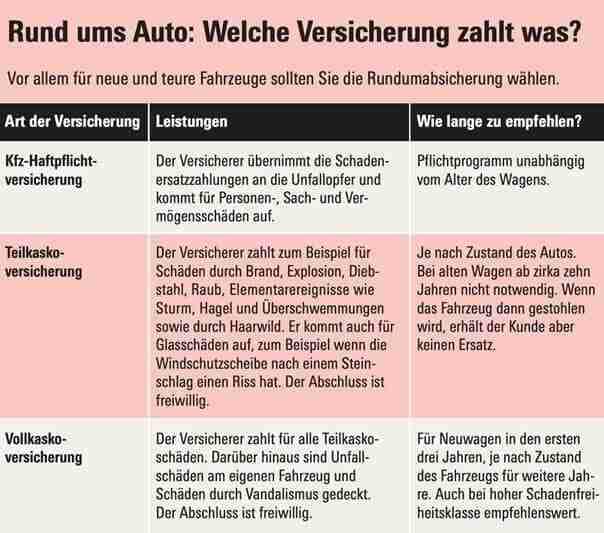

Bei sehr alten Autos reicht es häufig aus, nur eine Kfz-Haftpflichtversicherung abzuschließen. Gerade bei einem neuen oder noch relativ jungen Auto sollten die Fahrzeughalter aber für eine zusätzliche Absicherung sorgen.

Für Neuwagen ist eine Vollkaskoversicherung zu empfehlen. Denn der Haftpflichtversicherer kommt ausschließlich für die Schäden anderer auf, nicht für selbstverursachte Schäden am eigenen Wagen.

Im Vollkaskoschutz sind neben den Folgen eines selbstverschuldeten Unfalls auch Schäden durch Vandalismus mit versichert.

Mit diesen beiden Leistungen unterscheidet sich der Vollkaskoschutz von der Teilkaskoversicherung. Zusätzlich enthält der Vollkaskoschutz sämtliche Leistungen, die auch die Teilkaskoabsicherung bietet.

Egal, welchen Kaskoschutz Sie wählen: Der Versicherer zahlt bei Diebstahl sowie für Unfälle mit Haarwild oder je nach Tarif auch anderen Tieren, für Schäden durch Brand oder Glasbruch sowie für wetterbedingte Schäden.

Hinterlässt Hagel Spuren im Lack oder fällt beispielsweise bei Sturm ein Ast auf den Wagen, zahlt die Teilkaskoversicherung. Bei Sturm gilt aber wie bei anderen Sachversicherungen: Der Versicherer zahlt nur, wenn mindestens Windstärke 8 vorlag. Das entspricht einer Windgeschwindigkeit von mindestens 62 Kilometer pro Stunde. Bei niedrigeren Windgeschwindigkeiten käme nur eine Vollkaskoversicherung auf.

Und für welches Auto genügt nun eine Haftpflichtversicherung? Wie lange sollte ein Autobesitzer Vollkaskoschutz behalten? Reicht Teilkasko auch? Genaue Richtwerte, welcher Schutz wie lange sinnvoll ist, gibt es nicht. Das hängt auch von Ihrem individuellen Sicherheitsbedürfnis ab. Grob lässt sich sagen, dass ein Fahrzeug zumindest in den ersten drei Jahren nach Erstzulassung vollkaskoversichert sein sollte und nach etwa zehn Jahren selbst der Teilkaskoschutz nicht mehr unbedingt nötig ist.

Die Preisfrage: Was kostet Schutz fürs Auto?

Wenn Sie eine Versicherung für Ihr Auto abschließen wollen, müssen Sie zahlreiche Fragen beantworten: wo Sie wohnen, wie viele Kilometer Sie fahren, ob das Auto in einer Garage steht und vieles mehr.

Anhand dieser Daten ermittelt der Versicherer, zu welchem Preis Sie Haftpflicht- und wenn gewünscht auch Kaskoschutz erhalten. Er greift dabei auf statistische Werte zur Schadenshäufigkeit zurück. Hier einige der wichtigsten Größen, die für die Preisberechnung zugrunde gelegt werden:

Die Typklasse: Jedes Fahrzeug ist einer bestimmten Typklasse zugeordnet. Die Fahrzeugtypen, bei denen rein statistisch häufiger mit einem Schaden zu rechnen ist, sind in einer höheren Typklasse und entsprechend teurer. Wenn Sie ein Auto kaufen, können Sie unter www.typklasse.de nachsehen, wie es eingestuft wird und ob es auch beim Versicherungsschutz das vermeintliche Schnäppchen ist. Die Regionalklasse: Es spielt auch eine Rolle, wo ein Fahrzeug zugelassen ist.

In Regionen, in denen das Unfall- oder das Diebstahlrisiko besonders groß ist, müssen Fahrzeughalter aufgrund ihres Wohnorts mit höheren Beiträgen rechnen. Der Gesamtverband der Deutschen Versicherungswirtschaft unterteilt anhand der statistischen Daten in der Haftpflichtversicherung in zwölf Regionalklassen, in der Teilkasko in 16 und in der Vollkasko in neun Regionalklassen. An dieser Einstufung können sich die einzelnen Versicherer orientieren, müssen es aber nicht. Wer herausfinden will, wie seine Region eingestuft ist, kann sich auf der Seite www.gdv.de/regional klassenabfrage selbst im Internet informieren.

Die Schadenfreiheitsklasse: Wenn es Ihnen gelingt, möglichst lange schaden- und unfallfrei zu fahren, erreichen Sie eine höhere Schadenfreiheitsklasse und zahlen entsprechend weniger Beitrag. Sobald Sie die Versicherung in Anspruch nehmen, können Sie allerdings einen Teil des bisherigen Schadenfreiheitsrabatts verlieren, sodass der Beitrag steigt. Je nach Schadenshöhe kann es sich deshalb manchmal lohnen, zumindest kleinere Schäden aus eigener Tasche zu zahlen. Welches Vorgehen für Sie nach einem Unfall günstiger ist, erfahren Sie bei uns. Schadenfreiheitsklassen gibt es sowohl in der Haftpflichtversicherung als auch in der Vollkaskoversicherung, nicht aber in der Teilkaskoversicherung. Wenn der Versicherte, der eine Vollkaskoversicherung abgeschlossen hat, also beispielsweise nach einem Hagelschaden Geld von der Versicherung bekommt, verliert er seinen bisherigen Schadenfreiheitsrabatt nicht, da er eine Leistung aus dem Teilkaskoschutz in Anspruch nimmt.

Autoversicherung: Was der Versicherer wissen will

Neben diesen Einstufungen für Fahrzeug und Schadenshäufigkeit haben die Autoversicherer ihre Preise mittlerweile immer stärker auf die individuelle Situation ihrer Kunden zugeschnitten. Viele Faktoren des alltäglichen Lebens beeinflussen die Höhe des Beitrags – zum Beispiel, ob Sie eine Garage haben oder das Auto nachts auf der Straße abstellen, wie lange Sie bereits bei einem Versicherer Kunde sind und ob Sie in einer Mietwohnung oder in einem Eigenheim leben. Wenn Sie Ihrem Versicherer schon lange treu sind und auch andere Verträge bei ihm abgeschlossen haben, bekommen Sie unter Umständen zusätzlichen Rabatt. Wenn Sie viel fahren, zahlen Sie mehr als Fahrer, die nur wenige Kilometer im Jahr unterwegs sind.

Auch das Alter der Fahrer spielt eine Rolle: Gibt ein Kunde an, dass auch der 18-jährige Sohn den Wagen fahren wird, dürfte der Schutz teurer werden, als wenn nur die Eltern im Alter von Mitte 40 als versicherte Fahrer zugelassen sind.

Gleichzeitig sind auch ältere Fahrer, die das Rentenalter bereits erreicht haben, nicht unbedingt die Lieblinge der Versicherer, sodass auch sie mit höheren Beiträgen rechnen müssen. Hier lohnt sich auf jeden Fall der Preisvergleich, denn die Angebote liegen häufig weit auseinander.

Leistungsunterschiede beim Kaskoschutz Ihres Autos

Die Versicherungsbeiträge, die sich auf Basis all dieser Faktoren ergeben, liegen für die jeweiligen Fahrzeuge zum Teil noch weit auseinander. Beitragsunterschiede von einigen Hundert Euro pro Jahr sind keine Seltenheit.

Interessieren Sie sich nur für Haftpflichtschutz, können Sie sich vor allem an den errechneten Beiträgen orientieren und danach einen Tarif aussuchen. Allerdings sollten Sie darauf achten, dass Sie eine möglichst hohe Deckungssumme von 100 Millionen oder zumindest 50 Millionen Euro mit dem Versicherer vereinbaren.

Kaskokunden sollten sich auch die Leistungen etwas genauer ansehen: Je nach persönlichem Wunsch und nach persönlicher Lebens- und Fahrsituation kann es sich lohnen, bestimmte Extraleistungen mitzunehmen und dafür einen etwas höheren Jahresbeitrag für die Autoversicherung in Kauf zu nehmen. Klären Sie zum Beispiel folgende Fragen:

Bis zu welchem Termin erstattet der Kaskoversicherer nach einem Schaden zum Beispiel den Neuwert und nicht nur den Wiederbeschaffungswert des Fahrzeugs?

Was kostet mich ein zusätzlicher Rabattschutz, sodass ich nach einem Unfall nicht gleich meinen Schadenfreiheitsrabatt verliere?

Kommt der Versicherer unbegrenzt für Schäden durch Tierbisse auf?

Zahlt der Versicherer auch voll, wenn ich einen Schaden grob fahrlässig verursache, oder kürzt er dann die Leistung?

Unfälle mit welchen Tieren sind abgesichert? Nur Schäden durch Haarwild oder auch durch andere Tiere, etwa Fasane oder Haustiere?

Zusätzliche Verträge für das Auto: Was ist sinnvoll?

Haftpflicht- und Kaskoschutz bilden die Basis für die Autoversicherung. Ein weiterer Schutz, der Fahrzeughaltern und allen, die das Fahrzeug nutzen, noch zu empfehlen ist, ist die Verkehrsrechtsschutzversicherung. Wie schnell ist ein Unfall passiert, in dessen Folge es Streit über die Schuldfrage, über Abrechnungen und Leistungskürzungen mit dem Versicherer gibt oder über Schadenersatzforderungen eines verletzten Unfallopfers?

In solchen Situationen ist es hilfreich, wenn Sie sich einen Rechtsanwalt nehmen können, der Sie im Umgang mit Polizei, Unfallgegner und Versicherung unterstützt. Hier kommt die Rechtsschutzversicherung ins Spiel, denn der Versicherer trägt die Kosten für den Anwalt und eventuell eine Gerichtsverhandlung.

Die Verkehrsrechtsschutzversicherung zahlt im Übrigen in vielen Fällen auch, wenn Sie nicht in Deutschland, sondern im Ausland in einen Unfall verwickelt werden und dafür Rechtsbeistand benötigen. Wer viel beruflich im Ausland unterwegs ist, sollte aber prüfen, ob der Versicherer auch für Unfälle auf Geschäftsreisen aufkommt. Hier sind Einschränkungen der Versicherer möglich.

Häufig bieten die Versicherer als Ergänzung zur Kfz-Versicherung einen Autoschutzbrief an. Haben die Kunden diesen Extraschutz, bekommen sie vom Versicherer finanzielle und auch organisatorische Unterstützung bei einer Panne oder nach einem Unfall: Er kümmert sich etwa um den Abschleppdienst und ein Hotel vor Ort oder um Möglichkeiten, weiterzureisen, wenn die Fahrt weit weg von zuhause unterbrochen wurde.

Dieser Schutz ist zwar sinnvoll, doch wer ihn abschließt, sollte zunächst prüfen, ob vergleichbare Leistungen bereits anderweitig abgedeckt sind, zum Beispiel über die Mitgliedschaft in einem Auto- oder Verkehrsclub. Allerdings: Meist ist der Zusatzschutz beim eigenen Autoversicherer deutlich günstiger als im Automobilclub.

Flottenversicherung - Ab 3 Fahrzeugen

Weitere Versicherungen im Bereich "Mobilität"

E-Bike, Fahrrad, E-Scooter, E-Roller,

Mofa / Moped, Motorrad, LKW, Anhänger & Camping

Sprechen Sie uns einfach an!

E-Scooter Versicherung

E-Bike / Fahrrad Versicherung

E-Roller Versicherung

Mofa / Moped Versicherung

LKW Versicherung

Anhänger Versicherung