Betriebliche Altersvorsorge (BAV) / Betriebsrente

Ein Baustein Ihrer privaten Altersvorsorge

Unabhängige Beratung für Sie und Ihren Betrieb

Betriebliche Altersversorgung mit einer betrieblichen Rentenversicherung

stellt einen wichtigen Baustein Ihrer privaten Altersvorsorge da.

Eine ganzheitliche Betreuung für Sie persönlich

und eine einheitliche Beratung im Betrieb sind hierbei wichtige Bestandteile.

Betriebliche Altersvorsorge ( bAV )

Mit Hilfe des Chefs fürs Alter vorzusorgen, hat in Deutschland eine lange Tradition. Bereits vor mehr als 100 Jahren begannen die ersten großen Unternehmen, für Mitarbeiter Vermögen anzusparen, aus dem diese später eine Rente ausgezahlt bekamen.

Mittlerweile können auch Arbeitnehmer Beiträge aus ihrem Bruttogehalt nehmen und beispielsweise in eine Rentenversicherung einzahlen, die der Chef für sie abschließt. Dabei sparen sie sich die Steuern und Sozialversicherungsabgaben auf die Beiträge.

Die betriebliche Altersversorgung (bAV) umfasst Leistungen, die der Arbeitgeber seinem Arbeitnehmer zur Alters-, Invaliditäts- oder Hinterbliebenenversorgung zusagt. Dies sollte möglichst in einer Versorgungsordnung geregelt sein.

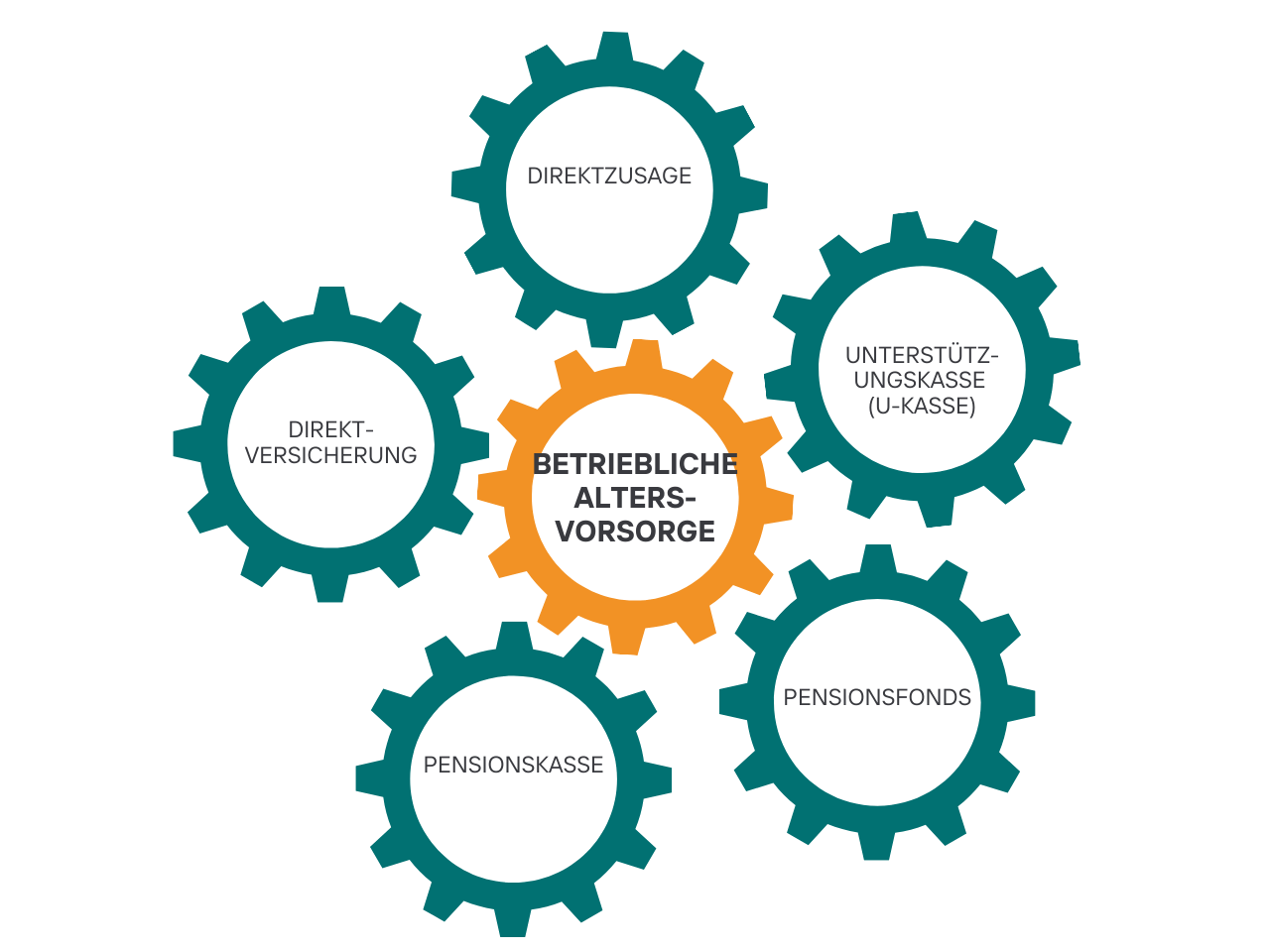

Wenn es darum geht, die betriebliche Altersvorsorge im Betrieb umzusetzen, fallen häufig die Begriffe Direktversicherung, Pensionsfonds oder Pensionskasse. Dabei handelt es sich um sogenannte Durchführungswege der betrieblichen Altersversorgung. Die 5 Wege sind:

Direktzusage

In diesem Fall kümmert sich der Chef selbst um die Anlage des Geldes. Er kann es zum Beispiel in unternehmensinterne Projekte stecken, von denen er sich eine gute Rendite verspricht. Mancher Arbeitgeber zahlt einen Teil der Beiträge auch in eine sogenannte Rückdeckungsversicherung – eine Art Lebensversicherung – ein und sichert sich einen Teil der angestrebten Rendite.

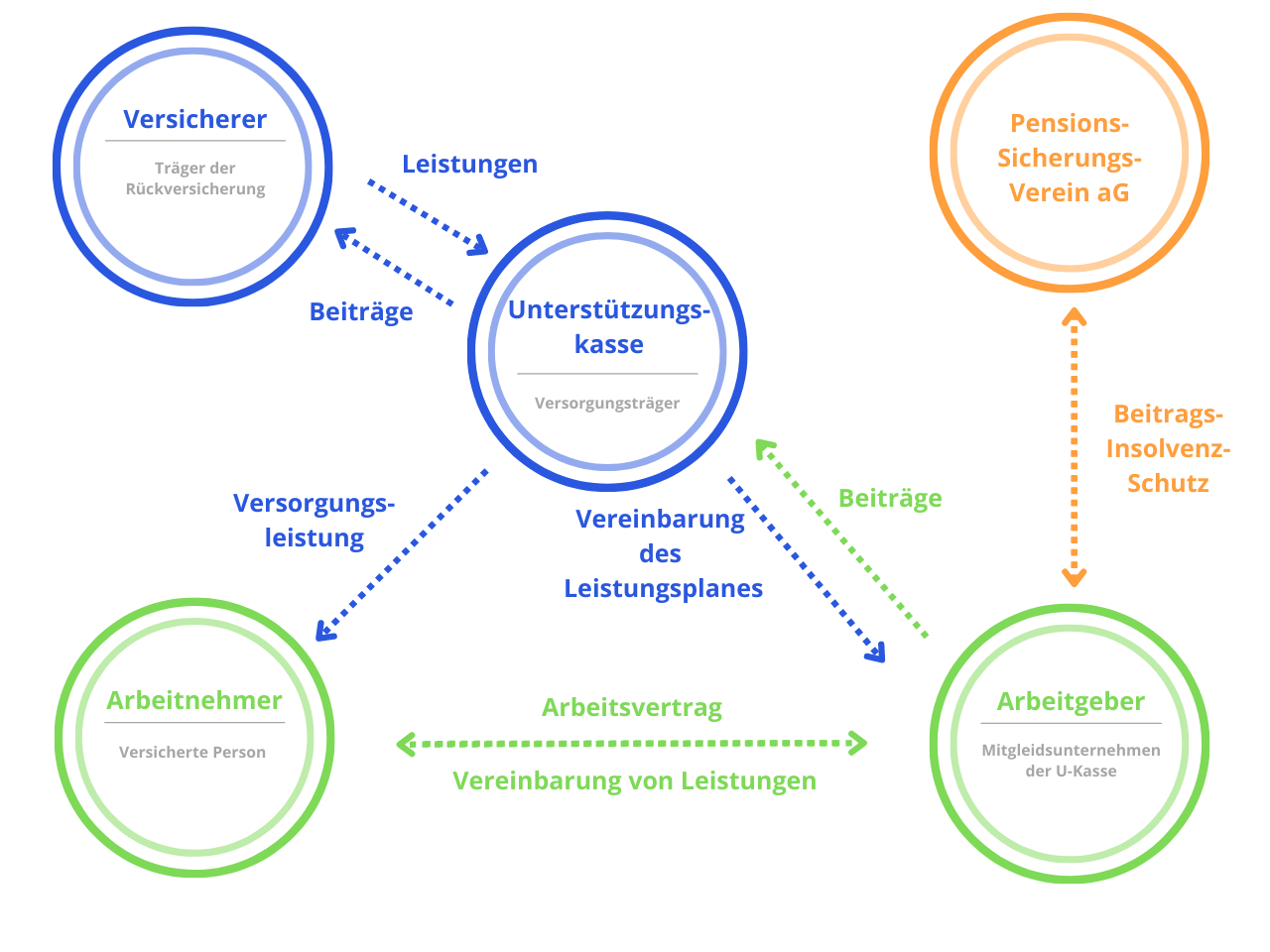

Unterstützungskasse ( U-Kasse )

Alternativ fließen die Beiträge des Arbeitgebers an eine rechtlich selbstständige Einrichtung, die Unterstützungskasse. Sie verwaltet das Geld im Sinne des Arbeitgebers und hat die Aufgabe, es möglichst gewinnbringend anzulegen. Unterstützungskassen können die bAV-Beiträge vergleichsweise frei beispielsweise in Wertpapiere oder Immobilien anlegen oder sich bei einem Versicherer eine Rückdeckungsversicherung einkaufen.

Betriebliche Altersvorsorge mit Entgeltumwandlung

Bei der Entgeltumwandlung (Gehaltsumwandlung) zahlen Arbeitnehmer Teile ihres Bruttogehalts in einen Vertrag der betrieblichen Altersvorsorge ( bAV ), meist in eine Direktversicherung. Diese Beträge sind bis zu bestimmten Grenzen steuer- und sozialversicherungsbefreit. Zusätzlich sind die Arbeitgeber verpflichtet ebenfalls ie bAV mit mindestens 15% zu fördern (dies ergibt sich aus den gesparten Arbeitgeberabgaben). Der Risikoträger (Versicherung) legt dann die Beiträge an, um im Alter eine Rentenzahlung an den ehemaligen Arbeitnehmer zu leisten (die Auszahlung ist dann steuerpflichtiges Einkommen).

Welche Grenzen gelten bei der Entgeltumwandlung zur bAV?

Steuerfrei

Sozialabgabenfrei

Welche Durchführungswege sind mit einer Entgeltumwandlung möglich?

Direktversicherung

Darauf greifen häufig Firmen zurück, die keinem Tarifvertrag angehören. Sie suchen sich, in der Regel mit Hilfe eines Beraters, einen großen Versicherer aus und nehmen eine bestimmte Anzahl Verträge für die Belegschaft ab.

Im Gegensatz zu Direktzusage, Unterstützungskasse und Pensionsfonds sind die Durchführungswege der Direktversicherung und der Pensionskasse häufig (zunächst) arbeitnehmerfinanziert. Sie gehören zu den externen Durchführungswegen und sind für den Arbeitgeber deutlich pflegeleichter als direkte Zusagen.

Vereinfacht gesagt stecken hinter den Durchführungswegen Direktversicherung und Pensionskasse oft große Lebensversicherer, die sich um Anlage und Verwaltung der bAV-Beiträge kümmern. Oft bieten sie günstigere Tarife für die komplette Belegschaft an. Arbeitnehmer können einen Teil ihres Bruttogehalts in diese „bAV-Lebensversicherung“ einzahlen (Entgeltumwandlung).

Pensionsfonds

Wieder andere Unternehmen geben die Verantwortung, Beiträge zur bAV gewinnbringend anzulegen, lieber an eine externe Einrichtung ab – an den sogenannten Pensionsfonds. Pensionsfonds sind in ihrer Anlage relativ frei. Manche legen recht konservativ einen größeren Anteil des Geldes in Anleihefonds an. Manche orientieren sich bei der Anlage danach, wie lange eine Mitarbeiterkohorte noch im Unternehmen arbeitet. Anfangs ist der größere Teil des Guthabens in Aktienfonds investiert. Vor der Rente wird das Guthaben dann in sichere Anlagen umgeschichtet.

Pensionskasse

Darauf greifen gern tarifgebundene Unternehmen zurück. Es gibt Pensionskassen, die sich traditionell an bestimmte Branchen oder Berufsgruppen wenden, zum Beispiel an die Bauwirtschaft, die Finanzwirtschaft, an genossenschaftlich orientierte Unternehmen oder Kirchenmitarbeiter.

Im Gegensatz zu Direktzusage, Unterstützungskasse und Pensionsfonds sind die Durchführungswege der Direktversicherung und der Pensionskasse häufig (zunächst) arbeitnehmerfinanziert. Sie gehören zu den externen Durchführungswegen und sind für den Arbeitgeber deutlich pflegeleichter als direkte Zusagen.

Vereinfacht gesagt stecken hinter den Durchführungswegen Direktversicherung und Pensionskasse oft große Lebensversicherer, die sich um Anlage und Verwaltung der bAV-Beiträge kümmern. Oft bieten sie günstigere Tarife für die komplette Belegschaft an. Arbeitnehmer können einen Teil ihres Bruttogehalts in diese „bAV-Lebensversicherung“ einzahlen (Entgeltumwandlung).

Nachhaltige betriebliche Altersvorsorge

Als zertifizierte Nachhaltigkeitsberater sind wir auch in der Lage Sie und Ihre Mitarbeiter/innen bzw. Kollegen/innen im Bereich der nachhaltigen betrieblichen Altersvorsorge zu beraten. So kann ganz nebenbei ein weiterer Beitrag zum ökologischen Wandel der Wirtschaft und dessen Finanzierung geleistet werden.

Die betriebliche Altersvorsorge - Eine Pflicht für Arbeitgeber

Welche Regelungen gibt es zur bAV?

Worauf sollten Arbeitgeber achten?

Ist ein Arbeitgeber verpflichtet eine betriebliche Altersvorsorge anzubieten?

Kurz: Ja!

Jeder Arbeitnehmer hat einen gesetzlichen Anspruch auf bAV durch Entgeltumwandlung und kann sich so eine Zusatzrente aufbauen. Der Arbeitgeber ist verpflichtet, dem Wunsch nach Entgeltumwandlung nachzukommen. Allerdings kann der Arbeitgeber selbst entscheiden, welche Anlageform bzw. welchen Durchführungsweg dem Arbeitnehmer anbietet, um die Entgeltumwandlung zu ermöglichen.

Dieser Anspruch steht auch Minijobbern und Geringverdienern zu.

Das wichtigste Gesetzt im Rahmen der bAV ist das Betriebsrentenstärkungsgesetz.

Kann der Arbeitnehmer jeden Durchführungsweg verlangen?

Kurz: Nein!

Wenn der Arbeitgeber von sich aus keinen Durchführungsweg anbietet, kann der Arbeitnehmer die Durchführung der Entgeltumwandlung über eine Direktversicherung verlangen. Eine Versorgung über eine Pensionszusage oder Unterstützungskasse ist nur im Einvernehmen zwischen Arbeitgeber und Arbeitnehmer möglich. Welcher Durchführungsweg für die betriebliche Altersversorgung in einem Betrieb bzw. Unternehmen genutzt wird, legen Arbeitgeber und Arbeitnehmer einzelvertraglich, betrieblich oder tariflich fest.

Muss der Arbeitgeber etwas zur betrieblichen Altersvorsorge zuzahlen?

Kurz: Ja, in den meisten Fällen!

Seit 2019 ist bei Neuverträgen für die betriebliche Altersvorsorge ein Zuschuss der Arbeitgeber Pflicht. Leisten sich Beschäftigte per Entgeltumwandlung eine bAV, müssen die Chefs mindestens 15 Prozent der Summe dazugeben.

Seit 2022 gilt diese Pflicht zum Zuschuss auch bei bestehenden Altverträgen.

Der Zuschuss für die betriebliche Altersvorsorge ist für Arbeitgeber nur Pflicht, wenn ein Beschäftigter in der gesetzlichen Rentenversicherung pflichtversichert ist. Er gilt für Verträge bei Direktversicherungen, Pensionskassen sowie Pensionsfonds.

Welche Pflichten hat der Arbeitgeber noch?

Das Nachweisgesetz, welches im August 2022 mit neuen Regelungen in Kraft getreten ist, berührt auch die betriebliche Altersvorsorge in folgenden Punkten:

- Höhe und Fälligkeit der Versorgungsbeiträge,

- Höhe oder Berechnung der Versorgungsleistungen,

- Angabe der abgesicherten Risiken (Tod, Invalidität, Alter),

- Voraussetzungen für den Eintritt des Versorgungsfalles und

- Benennung des gewählten Durchführungswegs

Insolvenzabsicherung über den Pensionssicherungsverein (PSVaG):

Nicht insolvenzfähige Arbeitgeber im öffentlichen Dienst generell vom gesetzlichen Insolvenzschutz befreit.

Generell kann man sagen, dass die Durchführungswege Direktzusage, Unterstützungskasse sowie Pensionsfonds insolvenzsicherungspflichtig sind. Direktversicherungen sind hiervon solange befreit, solange das Bezugsrecht unwiderruflich ist und die Ansprüche aus der Direktversicherung nicht durch Beleihung, Verpfändung oder Abtretung wirtschaftlich beeinträchtigt sind. Andernfalls ist die Direktzusage ebenfalls gegen Insolvenz abzusichern. Seit dem 01.01.2022 sind gesetzlich unverfallbare Anwartschaften und laufende Leistungen über regulierte Pensionskassen ebenfalls über den PSVaG sicherungspflichtig.

Was empfehen wir zur rechtssicheren Ausgestaltung einer betrieblichen Altersvorsorge?

Unsere Tipps zur Umsetzung der betrieblichen Altersvorsorge:

- Lassen Sie sich am besten beraten

- Erstellen Sie eine Versorgungsordnung (dies kann der Berater für Sie tun)

- Lassen Sie Ihre Mitarbeiter durch einen Berater aufklären

- Lassen Sie sich vom Mitarbeiter die Aufklärung und ein eventuelles Nicht-Interesse gegenzeichnen (dies kann der Berater in den Gesprächen ebenfalls übernehmen)

- Lassen Sie nur einen Durchführungsweg bei einem Versorgungsträger mit einem Produkt zu

- Übernehmen Sie keine Altverträge, wenn Mitarbeiter neu zu Ihnen kommen, da sich so ein unkalkulierbares Risiko für Sie ergibt

- Wählen Sie als Durchführungsweg für Ihre Mitarbeiter möglichst eine Direktversicherung und beachten Sie hierbei die Punkte zur Vermeidung der Insolvenzsicherungspflicht

- Beachten Sie eventuelle Nachhaltigkeitskriterien, z.B., wenn Sie ab 2023 zu den Unternehmen mit der Berichtspflicht nach CSRD (Corporate Sustainability Reporting Directive) gehören.

- Beachten Sie das Nachweisgesetz und seien Sie möglichst transparent Ihren Mitarbeitern gegenüber

Das sagen unsere Kunden auf Google über uns:

Interessiert?

Dann lernen Sie Ihren zukünftigen Versicherungsmakler und Versicherungsberater kennen

und lassen Sie sich unverbindlich und unabhängig beraten!

Erfahren Sie mehr zu:

Ergänzen Sie die betriebliche Altersvorsorge sinnvoll durch:

Digitale Verwaltung der betrieblichen Altersvorsorge

Unser digitaler Weg in der bAV für Unternehmen und Personalabteilungen

Ihre Landingpage

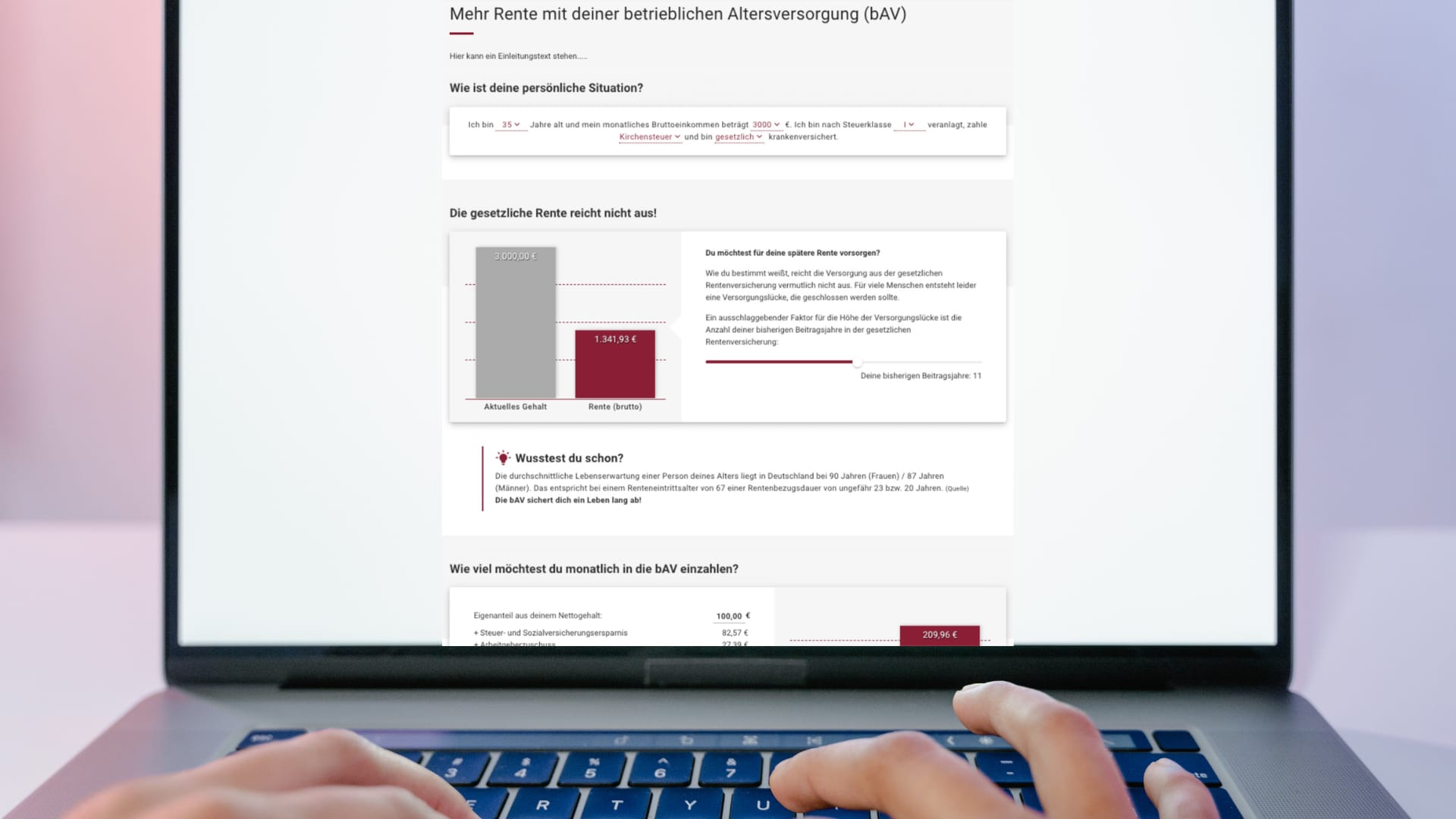

Wir erstellen für Sie eine Landingpage in ihrer Corporate Identity. Hierüber wird das mit Ihnen erstellte Absicherungskonzept im Sinne einer ersten Aufklärung für Ihre Mitarbeiter kommuniziert. Hier können auch direkt erste Werte eingetragen und beispielhaft gerechnet werden, damit sich Ihr Arbeitnehmer ein möglichst gutes Bild vorab von der Möglichkeit zur betrieblichen Altersvorsorge machen kann. Dies reduziert Ihren Aufwand für Gespräche und Erklärungen und lässt Sie Anfragen mittels Linkmitteilung beantworten.

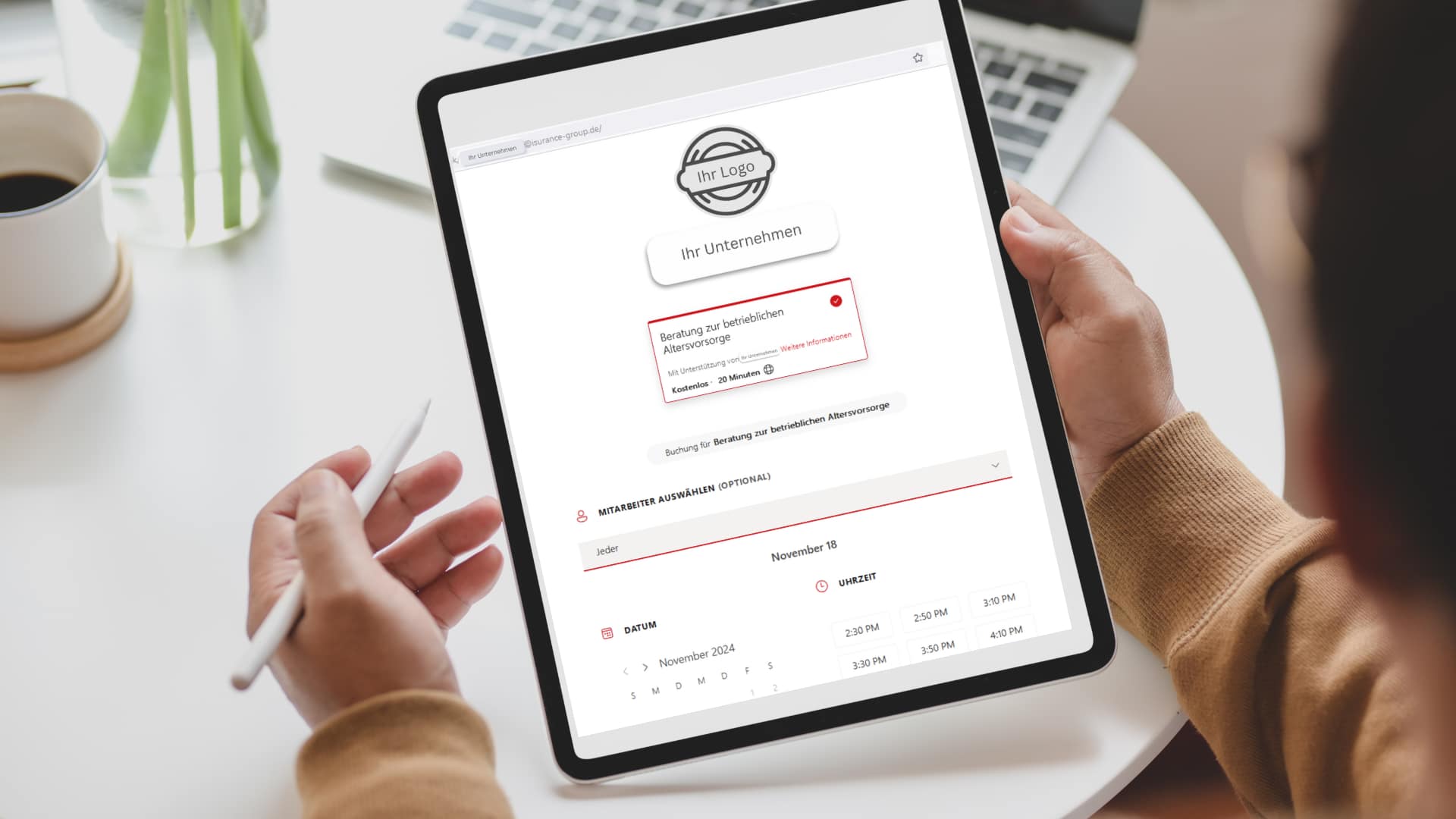

Online-Buchung & Online-Beratung

Das Aufklärungsgespräch und die konkrete Beratung zu bAV inkl individueller Betrachtung auf den Arbeitnehmer persönlich findet bei uns ebenfalls digital via Teams statt. Hierbei beachten wir auch den verringerten Rentenanspruch durch die Bruttogehaltsumwandlung für die betriebliche Altersvorsorge. Die Buchung für einen solchen Termin findet flexibel und selbstbestimmt durch den Mitarbeiter über eine Online-Terminbuchung statt. Der Link hierzu ist für ein nahtlose Beratungsstrecke direkt auf der Landingpage vorhanden- selbsterklärend und ohne Aufwand für den Arbeitgeber.

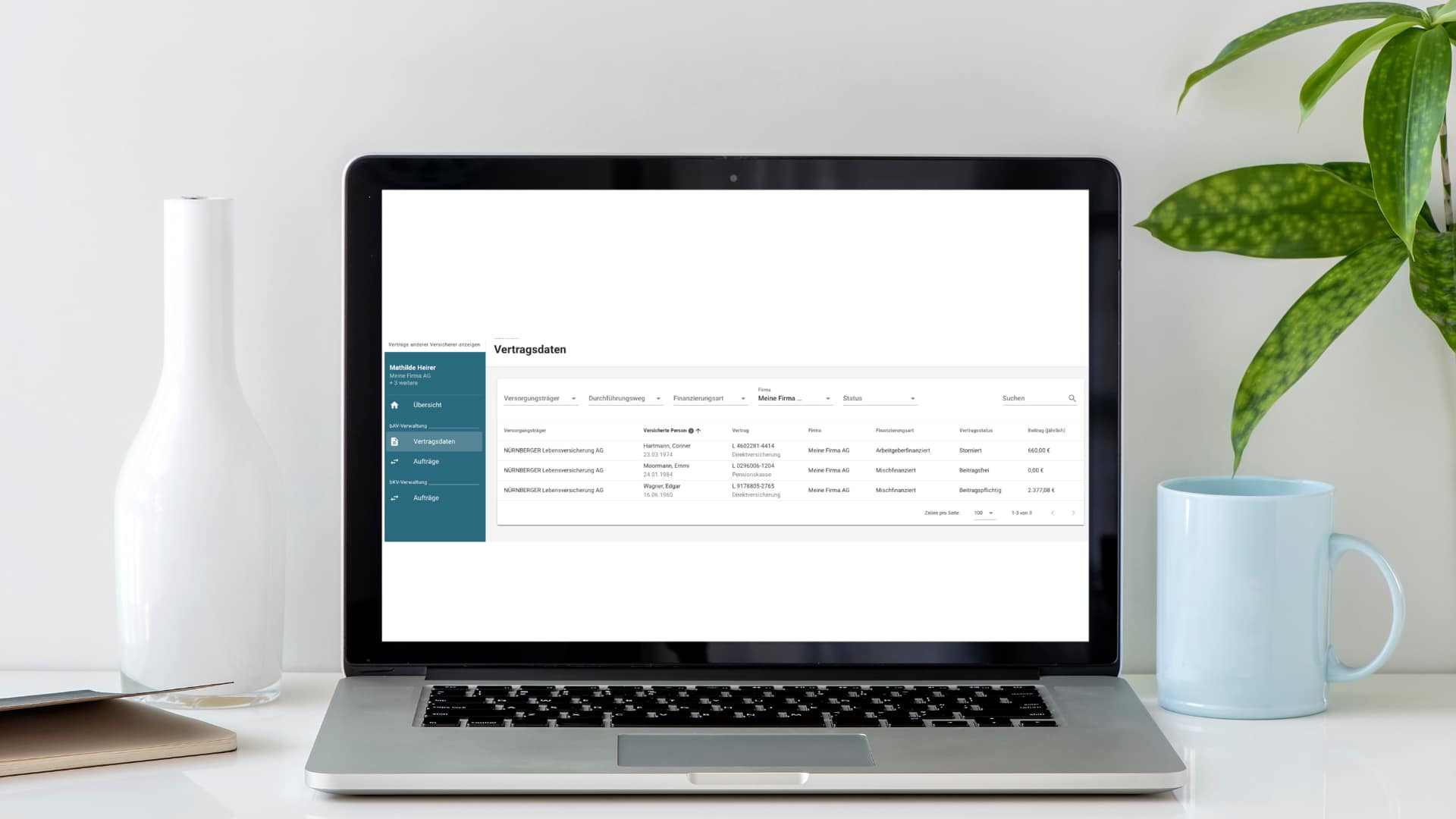

Digitale Verwaltungsoberfläche

DIe Verwaltung der bAV erzeugt in Personalabteilungen bzw. der Unternehmensadministration oftmals einen nicht unerheblichen Aufwand. Austritte, Elternzeiten, Änderungswünsche in den Beiträgen, etc. müssen verwaltet werden. Das heißt nicht selten aus Papierordnern die passenden Unterlagen zusammensuchen, die Versicherung kontaktieren und lange in Warteschleifen verbringen, Bögen ausfüllen und per Post versenden, usw. Mit uns bekommen Sie einen Login und können browserbasiert mit wenigen Klicks nicht nur alles einsehen, sondern auch sämtliche Fälle direkt und digital an die Versicherung melden. Anschließend erfolgt alles Weitere automatisch und sie sind mit dem Prozess in unter 5 Minuten durch.

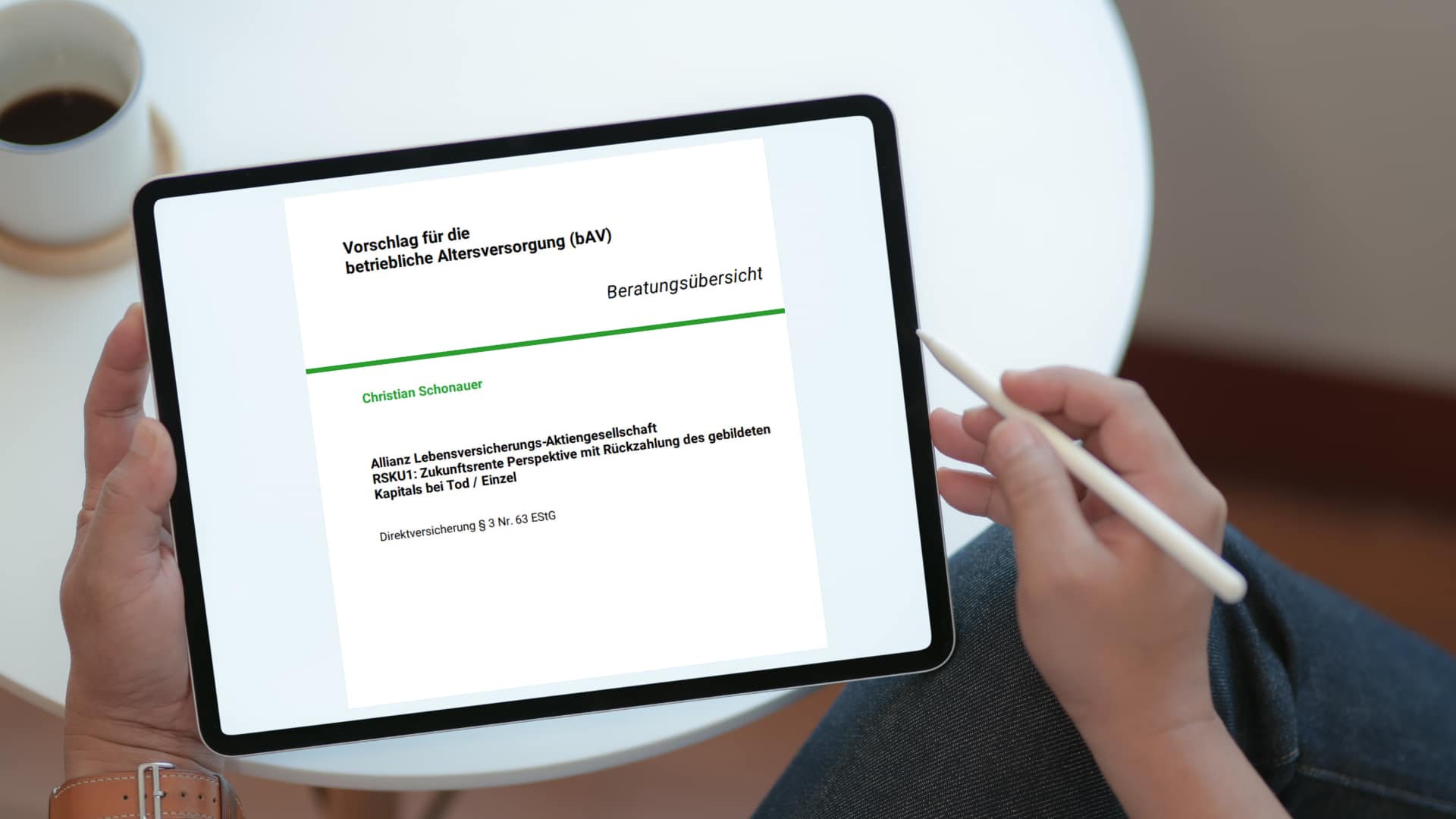

Dokumentation

Dokumentation ist in allen Belangen für Unternehmen wichtig, so auch in der betrieblichen Altersvorsorge. die Enthaftung für Unternehmen fängt dabei bereits bei der richtigen Konzeption der bAV an, was wir mit Ihnen gemeinsam machen, endet aber erst mit einer korrekten Dokumentation und damit der Umsetzung der Pflichten aus der bAV. Diese Dokumentation erhalten Sie nach der toolgestützten digitalen Beratung von uns ebenfalls automatisch.

Das sagen unsere Kunden auf Google über uns:

Interessiert?

Dann lernen Sie Ihren zukünftigen Versicherungsmakler und Versicherungsberater kennen

und lassen Sie sich unverbindlich und unabhängig beraten!

Erfahren Sie mehr zu:

Ergänzen Sie die betriebliche Altersvorsorge sinnvoll durch:

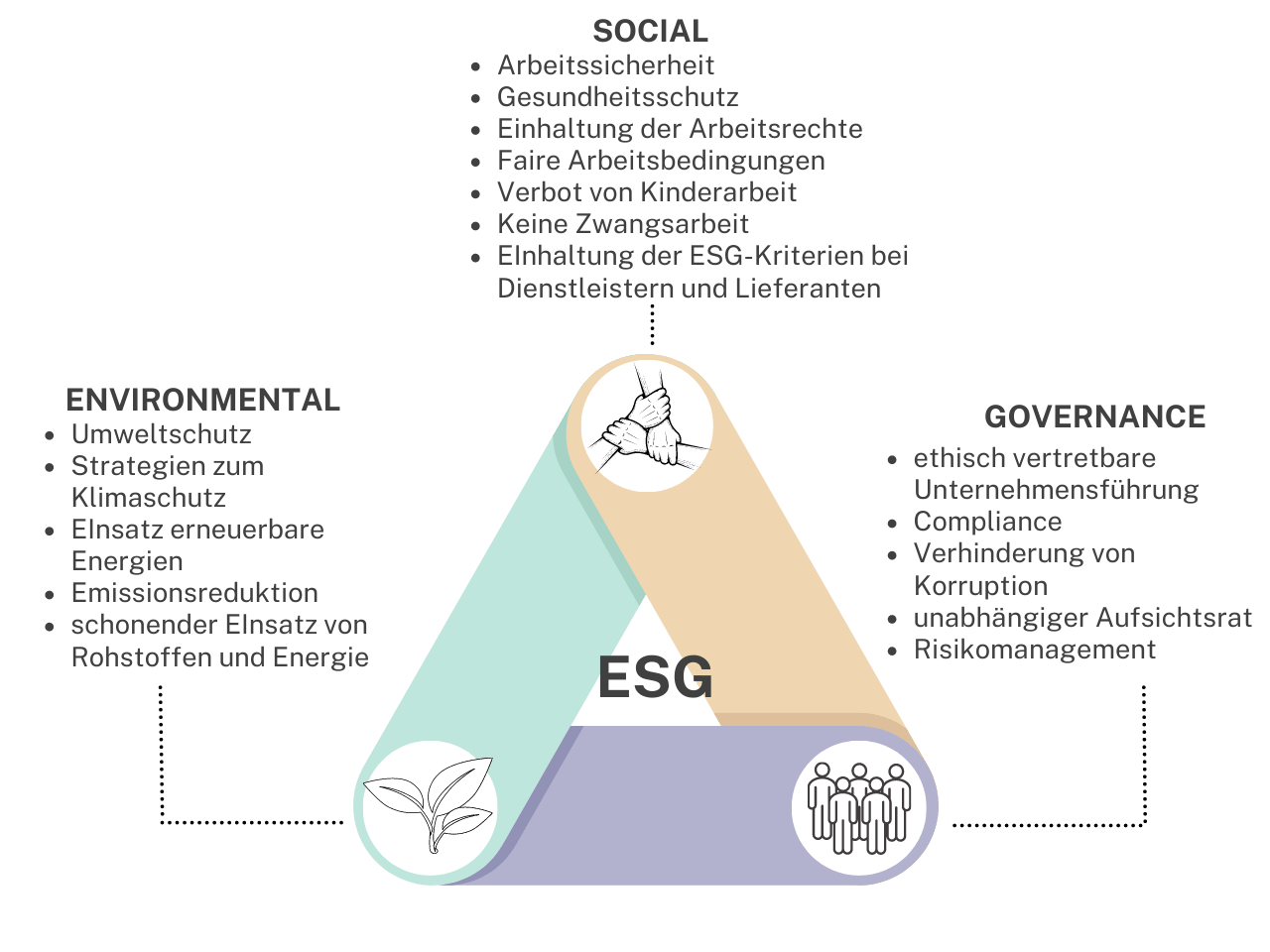

Nachhaltige betriebliche Altersvorsorge ( Grüne bAV )

Immer mehr Unternehmen räumen sozialer Verantwortung einen hohen Stellenwert ein. Die moderne betriebliche Altersversorgung ist ein wichtiges Instrument der nachhaltigen Strategie eines Unternehmens. Für sichtbar gelebte und soziale Verantwortung Ihres Unternehmens bietet sich die bAV hervorragend an. Betriebliche Altersversorgung ist nämlich grundsätzlich „nachhaltig“: Sie als Arbeitgeber zeigen dadurch soziale Verantwortung für die Versorgung Ihrer Mitarbeiter im Alter. Eine grüne bAV erhöht die Nachhaltigkeit zusätzlich. Bei dieser Art der betrieblichen Altersvorsorge sprechen wir vorallem über den Durchführungsweg "Direktversicherung".

Das häufig verwendete Synonym "Grüne bAV" für das Thema "nachhaltige betriebliche Altersvorsorge" führt zu einer eindimensionalen Vorstellung: Erneuerbare Energien!

Vielmehr geht es hierbei um drei Themenkomplexe, von denen die Umwelt nur einer ist. Es geht um die sog. ESG-Kriterien.

Hohe Rendite, wenig Risiko - Geht das auch mit Nachhaltigkeit?

Ganz ohne Frage sind die Überlegungen zum Risiko und zur Rendite für die Altersvorsorge in den Vordergrund zu stellen. Diese Kriterien um den Faktor Nachhaltigkeit zu ergänzen ist aber durchaus möglich, es geht bei der grünen bAV nämlich nicht um einen Ersatz der Kriterien durch ein anderes Kriterium.

Die Nachhaltigkeitskriterien (ESG) sind dabei transparent durch die EU und diverse Gremien vorgegeben und die Versicherungen müssen Ihre Produkte dahingehend prüfen und zertifizieren lassen, bevor Sie die Produkte mit dem Siegel "ESG" bewerben dürfen.

Die Risikoabsicherung: Wie auch bei nicht nachhaltigen Altersvorsorgeprodukten sorgen hier die Versicherungsgesellschaften für ein möglichst geringes Risiko. Dies wird beispielsweise über eine breite Diversifizierung des Portfolios erreicht. Bei den nachhaltigen Produkten findet darübe rhinaus eine regelmäßige Prüfung des Sicherungsvermögens beispielsweise durch das Institut für nachhaltiges, ethisches Finanzwesen INAF e.V. statt.

Die Rendite: Niemand hat, egal bei welchem Produkt, eine Glaskugel mit dem Blick in die Zukunft. Es gibt insbesondere bei der Altersvorsorge oftmals auch die Wahl eines Produktes mit Garantiezins. Darüber hinaus versprechen aber nachhaltige Produkte durch den unumgänglichen Umbau der Wirtschaft hin zur Nachhaltigkeit besonders gute Renditen. Hierbei geht es dann weniger um die Anlage in bereits nachhaltige Sektoren, wie erneuerbare Enrgien, die viel Rendite versprechen, sondern vorallem verspricht die Begleitung des Umbaus von noch nicht ausreichend nachhaltigen Unternehmen viel Rendite.

Darüber hinaus wurde in diversen Metastudien in der Vergangenheit bereits bewiesen, dass nachhaltige Geldanlagen eine bessere finanzielle Performance im Vergleich zu konventionellen Investments aufweisen.

Corporate Sustainability Reporting Directive (CSRD)

Die Corporate Sustainability Reporting Directive (CSRD) ist die Weiterentwicklung der Non-Financial Reporting Directive (NFRD) und verfolgt das Ziel, die Nachhaltigkeitsberichterstattung auf eine Stufe mit der Finanzberichterstattung zu stellen.

Wann tritt CSRD in Kraft?

Die Corporate Sustainability Reporting Directive ist am 05. Januar 2023 in Kraft getreten.

Wer hat die CSR-Berichtspflicht?

- alle großen Unternehmen ab 250 Mitarbeitern im Jahresdurchschnitt, unabhängig von einer Kapitalmarktorientierung, berichten. Die weiteren Schwellen für große Unternehmen liegen weiterhin bei einer Bilanzsumme von über 20 Millionen Euro und einem Umsatz von über 40 Millionen Euro. Zwei dieser drei Größenmerkmale müssen überschritten werden.

- alle kapitalmarktorientierten kleinen und mittleren Unternehmen, mit der Ausnahme von Kleinstunternehmen (ab dem 01.01.2026). Unternehmen gelten nach Richtlinie 2013/34/EU ab Überschreitung von zwei der drei Merkmale 1) 10 Beschäftigte, 2) 350.000 Euro Bilanzsumme und 3) 700.000 Euro Nettoumsatzerlöse als klein.

- Ab 2028 werden auch nichteuropäische Unternehmen, die in der EU einen Nettoumsatz von mehr als 150 Mio. € erzielen und mindestens eine Tochtergesellschaft oder Zweigniederlassung in der EU haben, zur Vorlage eines Nachhaltigkeitsberichts verpflichtet.

Fazit: Eine nachhaltige bAV wirkt positiv nach Außen und ist dabei vor allem für berichtspflichtige Unternehmen ein klar sichtbares Engagement im CSR-Bericht.

Was qualifiziert uns Sie auf dem Weg zur nachhaltigen betrieblichen Altersvorsorge zu unterstützen?

Wir sind zertifizierte Nachhaltigkeitsberater!

Um nachhaltige Produkte seriös und den gesetzlichen Anforderungen entsprechend beraten zu können, bedarf es entsprechenden Fortbildungen und Zertifizierungen. Eine einfach Auswahl eines nachhaltigen Produktes als ungeschulter Berater wäre falsch bzw. gefährlich. Denn nur, weil das Produkt den ESG-Kriterien entspricht, handelt es sich dabei noch nicht um eine korrekte Beratung. Um die Verpflichtung zur Abfrage der Nachhaltigkeitspräferenzen bei Abschluss eines Lebensversicherungsproduktes mit Anlagecharakter einzuhalten, muss mit dem Kunden eine exakte Beratung seiner Präferenzen erfolgen und das Produkt entsprechend passen. Hierbei hilft beispielsweise DEFINO mit seiner Norm.

Wie bereits beschrieben, ist das Thema "betriebliche Altersvorsorge" an sich schon komplex und mit vielen Fallstriken für Arbeitgeber versehen. Nimmt man den Themenbreich "Nachhaltigkeit (im Sinne des ESG)" hinzu, wird es noch komplexer. Gut geschulte Fachberater helfen Ihnen hierbei aber weiter.

Wir würden uns freuen mit Ihnen gemeinsam nicht nur die Altersvorsorge für Ihre Mitarbeiter zu gestalten, sondern auch mit Ihnen zusammen an einer nachhaltigeren Zukunft zu arbeiten! Beides zusammen kombinieren wir für Sie ohne Aufwand in der Konzeption der nachhaltigen betrieblichen Altersvorsorge.

Das sagen unsere Kunden auf Google über uns:

Interessiert?

Dann lernen Sie Ihren zukünftigen Versicherungsmakler und Versicherungsberater kennen

und lassen Sie sich unverbindlich und unabhängig beraten!

Erfahren Sie mehr zu:

Ergänzen Sie die betriebliche Altersvorsorge sinnvoll durch:

Betriebliche Altersvorsorge für

Geschäftsführer & Gesellschafter Geschäftsführer

Steuerfrei zur Altersversorgung

Geschäftsführer und Gesellschafter Geschäftsführer bzw. Geschäftsführende Gesellschafter haben oftmals keine ausreichende Altersversorgung aus der Deutschen Rentenversicherung. Es sollte daher zwingend eine alternative Altersvorsorge, im besten Falle eine betriebliche Altersvorsorge, aufgebaut werden. Der Gesetzgeber räumt hierzu dem Gesellschafter-Geschäftsführer (GGF) wie auch dem Unternehmen erhebliche Steuervorteile ein.

Ein kurzer Einstieg in die bAV für Geschäftsführer

Wie viel muss für die Lebensstandardsicherung im Alter investiert werden?

Der Versorgungsbedarf und der Lebensstandard sind höchst individuell, ebenso wie das Alter indem mit der Altersvorsorge gestartet wird. Grob kann man sagen: Schätzungen gehen von etwas 10% des Nettoeinkommens aus, das in die betriebliche Altersvorsorge investiert werden sollte, damit der Lebensstandard im Alter in etwa gehalten werden kann. Diese Annahme gilt bei einer Anspardauer von noch mindestens 20 Jahre. Dies ist aber nur eine Orientierung. Den tatsächlichen Bedarf für ihr Alter und ihrer bisherige Ausgangssituation sollte unbedingt in einer Beratung analysiert werden.

Kann man eine Hinterbliebenenabsicherung mit der betrieblichen Altersvorsorge verknüpfen?

Ja, das geht. Bei einem vorzeitigen Versterben der versicherten Person erhält die zurückbleibende Familie an ihrer Stelle Leistungen.

Gibt es Grenzen in der Höhe der betrieblichen Altersvorsorge für Geschäftsführer?

Die betriebliche Altersvorsorge sollte angemessen sein. Zugesagte Versorgungsleistungen gelten bis zu maximal 75% des aktuellen Einkommens als angemessen.

Bei welchen Rechtsformen ist eine betriebliche Altersvorsorge (bAV) für Geschäftsführer möglich?

- Gesellschaft mit beschränkter Haftung (GmbH)

- Unternehmergesellschaft (UG)

- Aktiengesellschaft (AG)

- Kommanditgesellschaft auf Aktien (KGaA)

Wichtig: Ist der Geschäftsführer in beherrschender Stellung sind bestimmte Vorgaben zu beachten, sonst drohen steuerliche Nachteile. Diese finden Sie bei uns in den Erläuterungen rund um die Unterstützungskasse.

Die Rechtsformen Einzelunternehmen, GbR, OHG, KG sowie die GmbH & Co. KG, wenn der Geschäftsführer Kommanditist ist und die GMBH nur dazu dient die KG zu verwalten, sind somit von der Möglichkeit zur bAV ausgeschlossen.

Besondere Durchführungswege der betrieblichen Altersvorsorge

für Geschäftsführer & Gesellschafter Geschäftsführer

Rückgedeckte Unterstützungskasse (U-Kasse) für Gesellschafter Geschäftsführer

Die Unterstützungskasse (hier erfahren Sie mehr zur U-Kasse) steht als Durchführungsweg grundsätzlich allen Arbeitnehmern offen, ist jedoch besonders lohnenswert für Gesellschafter Geschäftsführer.

Vorteile der U-Kasse für GF & GGF

- Flexibilität bei der Einzahlung

- In beliebiger Höhe steuerfrei

- Beiträge sind für das Unternehmen steuerlich absetzbar, sofern diese gleich hoch sind oder steigen

Um die unschlagbaren Vorteile der Unterstützungskasse nutzen zu können, müssen jedoch folgende Bedingungen seitens des Gesetzgebers erfüllt sein:

- Erdienbarkeitsfrist von zehn Jahren

- eine Probezeit von zwei bis drei bzw. fünf (bei Neugründungen) Jahren: Eine Unterstützungskassenzusage sollte also erst erteilt werden wenn die wirtschaftliche Entwicklung zuverlässig beurteilt werden kann

- Angemessenheit der Versorgungszusage

Deferred Compensation für Geschäftsführer / Gesellschafter Geschäftsführer:

Die Umwandlung von Sonderzahlungen und Tantiemen

Mit Sonderzahlungen oder Tantiemen soll die herausragende berufliche Leistung und Stellung eines Mitarbeiters, zumeist des Geschäftsführers, honoriert werden. Leider wird hierbei der Großteil durch die Steuerprogression gemindert. Die Umwandlung zugunsten einer betrieblichen Altersvorsorge in Form einer rückgedeckten Pensionszusage ist daher steuerlich sehr attraktiv. Die Steuerlast wird die Rentenphase und damit auf einen meist geringeren Steuersatz verlagert.

Was kann umgewandelt werden?

- Tantiemen

- Sonderzahlungen

- Nicht verbrauchter Urlaub (unter Einhaltung des gesetzlichen Mindesturlaubs nach Bundesurlaubsgesetz)

- Abfindungszahlungen

Für wen ist eine “Deferred Compensation” besonders geeignet?

- Einkommen oberhalb der Beitragsbemessungsgrenze (Geschäftsführer, leitende Angestellte)

- Bei Wunsch nach vorzeitigem Ruhestand

- Empfänger von Bonifikationen

Unsere Empfehlungen für die betriebliche Altersvorsorge

für Geschäftsführer und Gesellschafter Geschäftsführer

Was empfehlen wir Ihnen zur steuerfreien betrieblichen Altersvorsorge

als Geschäftsführer / Gesellschafter Geschäftsführer?

Ihre betriebliche Altersvorsorge sollte den Phasen Ihres Unternehmens folgen, da nicht von Anfang Mittel für jegliche Versorgungsdeckung zur Verfügung stehen.

1. Die Gründungsphase:

Hier bietet sich die Dirtektversicherung und/oder eine private Altersvorsorge an. Die Zahlungen sind hier begrenzt, wenn man sinnvoller Weise dem steuerlichen Förderrahmen folgt.

2. Die Aufbauphase:

Hier empfehlen wir die sog. Unterstützungssasse, kurz U-Kasse, mit einem regelmäßigen Einzahlungsbetrag hinzuzunehmen. Zusätzlich empfehlen wir die steuerfreie Umwandlung von Sonderzahlungen / Tantiemen in eine rückgedeckte Pensionszusage. Mehr dazu hier.

3. Die Unternehmensübergabephase:

Vor Rentenbeginn des Geschäftsführers und spätestens während der Übergabephase an den Nachfolger, sollte eine ausreichende Deckung für eine gute Rente des Geschäftsführers vorhanden sein. Es steht somit dringend ein Vorsorgecheck an. Einmalzahlungen können dann eventuelle Lücken schließen oder sollten Sie in Ihrem Unternehmen eine Pensionszusage getätigt haben, sollte hier die ausreichende Rückdeckung bzw. die Ausfinanzierung rechtzeitig geregelt werden. Auch eine Auslagerung der Pensionszusage kann empfehlenswert sein. Wir empfehlen hier mindestens 5 Jahre vor geplantem Rentenbeginn in diese Phase einzusteigen.

Welche Wege der betrieblichen Altersvorsorge für

Geschäftsführer / Gesellschafter Geschäftsführer empfehlen wir nicht?

Ganz klar: eine nicht rückgedeckte Direktzusage / Pensionszusage ist aufgrund ihres Aufwandes sowie des hohen Risikos in der Unternehmensübergabephase nicht ausreichend ausfinanziert zu sein, nicht empfehlenswert. Ebenso besteht hier das bilanzielle Risiko in Form einer ungewissen Verbindlichkeit (bei unmittelbaren Verpflichtungen aus der Zusage, da das Unternehmen nicht weiß wie lange die zugesagten Zahlungen zu leisten sind, da der Todeszeitpunkt ungewiss ist), was wiederum potenzielle Käufer abschreckt oder Ihren Verkaufspreis erheblich reduziert.

Hier können wir Ihnen rechtzeitig bei der Auslagerung behilflich sein, sollten Sie diesen Durchführungsweg bereits beschritten haben, sodass Ihnen keine weiteren Nachteile im Verkaufsprozess Ihres Unternehmens entstehen werden.

Eine solche Zusage sollte in jedem Fall durch eine Versicherung rückgedeckt werden, sodass dieser Weg, dann seine Nachteile/Risiken verliert. In diesem Fall kann dieser Weg insbesondere als flexible Lösung durch Umwandlung von Sonderzahlungen wiederum empfohlen werden.

Auslagerung von Pensionszusagen

Am besten mit Ihrem unabhängigen Versicherungsmakler

Die Auslagerung von Pensionszusagen bedeutet, dass die Verpflichtungen der Zusage von einem externen Versorgungsträger übernommen werden. Dies kann ein Pensionsfonds oder eine U-Kasse sein, sowohl komplett oder teilweise.

Die Auslagerung der Pensionszusage ist für Sie aus folgenden Gründen wichtig:

- Kreditwürdigkeit wird erhöht bzw. man erhält seine Kreditfähigkeit zurück

- Ihr Unternehmen wird wieder veräußerbar

- Das Unternehmen wird wieder beteiligungsfähig

- Das bilanzielle Risiko wird ausgelagert

Vorgehen: Um das zu erreichen, muss ihre individuelle Situation genau analysiert werden. Hierbei sind wir Ihnen gerne behilflich und sorgen so für die Auslagerung ihrer Pensionszusage, sowohl für die erworbenen als auch die zukünftigen Anwartschaften.