Gewerbeversicherung Neuss

Absicherung für Unternehmen & Selbstständige

bei Ihrem freien Gewerbeversicherungsmakler

Gerne beraten wir Sie bei der individuellen

Absicherung Ihres Unternehmens & Ihrer Existenz

Lernen Sie unsere 360°-Beratung zur Gewerbeversicherung Neuss kennen

oder kommen Sie hier direkt zu den gewünschten Versicherungen:

Gewerbeversicherung Neuss:

Welche Versicherungen brauchen Unternehmen?

Übersicht der wichtigsten Gewerbeversicherungen:

|

Versicherungsart |

Schutzbereich (kurz) |

Pflicht |

Einstiegspreis ca. |

Zielgruppe |

Besonderheiten |

|

Schäden an Dritten durch betriebliche Tätigkeit |

✅ für viele Branchen (z. B. Handwerk, Gastro) |

ab 120 €/Jahr |

Handwerk, Gastronomie, Dienstleister |

Basisabsicherung für fast alle Gewerbe |

|

|

Finanzielle Schäden durch Fehlberatung |

✅ für beratende Berufe |

ab 250 €/Jahr |

Berater, Anwälte, Steuerberater |

Oft gesetzlich vorgeschrieben |

|

|

Schäden durch fehlerhafte Produkte |

✅ für Hersteller & Verkäufer (Quasi-Hersteller) |

ab 300 €/Jahr |

Produzierendes Gewerbe, Händler |

Pflicht bei Verkauf unter eigenem Namen oder Label |

|

|

Hackerangriffe, Datenverlust, DSGVO-Bußgelder |

❌ empfohlen |

ab 350 €/Jahr |

Alle digital arbeitenden Unternehmen |

Übernimmt auch PR-Kosten und Wiederherstellung |

|

|

Programmierfehler, Datenverlust, Cyberrisiken |

❌ empfohlen für IT-Berufe |

ab 300 €/Jahr |

IT-Dienstleister, Softwareentwickler |

Kombination aus Berufs- und Cyberhaftpflicht |

|

|

Haftung der Geschäftsführung bei Pflichtverletzungen |

❌ freiwillig |

ab 500 €/Jahr |

GmbH, AG, Vereine, Stiftungen |

Schutz des Privatvermögens der Geschäftsleitung |

|

|

Juristische Auseinandersetzungen |

❌ empfohlen |

ab 250 €/Jahr |

Alle Unternehmen |

Deckt Anwalts- und Gerichtskosten |

|

|

Schäden am Inventar durch Feuer, Wasser, Einbruch |

❌ empfohlen |

ab 150 €/Jahr |

Einzelhandel, Büros, Praxen |

Ergänzung zur Gebäudeversicherung |

|

|

Schäden am Firmengebäude |

✅ bei Finanzierung |

ab 250 €/Jahr |

Eigentümer von Betriebsimmobilien |

Voraussetzung bei Bankkrediten |

|

|

Schäden an Maschinen durch Bedienfehler oder Unfall |

❌ |

ab 400 €/Jahr |

Industrie, Produktion |

Wichtig bei teuren Maschinen |

|

|

Schäden an elektronischen Geräten |

❌ |

ab 200 €/Jahr |

Büros, Praxen, IT-Firmen |

Schutz für PCs, Server, Medizintechnik etc. |

|

|

Fuhrparkabsicherung |

✅ ab 3 Fahrzeugen |

ab 500 €/Jahr |

Logistik, Handwerk, Außendienst |

Mengenrabatt möglich |

|

|

Kosten für Produktrückruf |

❌ |

ab 350 €/Jahr |

Hersteller, Händler |

Ergänzung zur Produkthaftpflicht |

|

|

Schäden beim Warentransport |

✅ für Spediteure |

ab 250 €/Jahr |

Logistik, Handel |

Schutz für eigene und fremde Waren |

|

|

Haftung für transportierte Güter |

✅ bei gewerblichem Güterverkehr |

ab 300 €/Jahr |

Speditionen, Kurierdienste |

Pflicht bei gewerblichem Güterverkehr |

|

|

Schäden an Schaufenstern, Glastüren |

❌ |

ab 100 €/Jahr |

Einzelhandel, Gastronomie |

Ergänzung zur Inhaltsversicherung |

|

|

Schäden auf Baustellen |

✅ bei Bauvorhaben |

ab 150 €/Jahr |

Bauherren, Investoren |

Pflicht bei Neubau oder Umbau |

|

|

Unfälle von Mitarbeitenden |

❌ |

ab 200 €/Jahr |

Unternehmen mit körperlicher Tätigkeit |

Ergänzung zur gesetzlichen Unfallversicherung |

|

|

Zusatzleistungen für Mitarbeitende |

❌ |

ab 10 €/Mitarbeiter/Monat |

Arbeitgeber mit Benefits |

Steuerlich gefördert, Imagegewinn |

|

|

Rentenvorsorge für Mitarbeitende |

✅ bei Anfrage durch MA |

Aufwandneutral |

|

|

Hinweis: Preise sind Richtwerte und hängen von Branche, Versicherungssumme und individuellen Risiken ab.

Gewerbeversicherung Neuss:

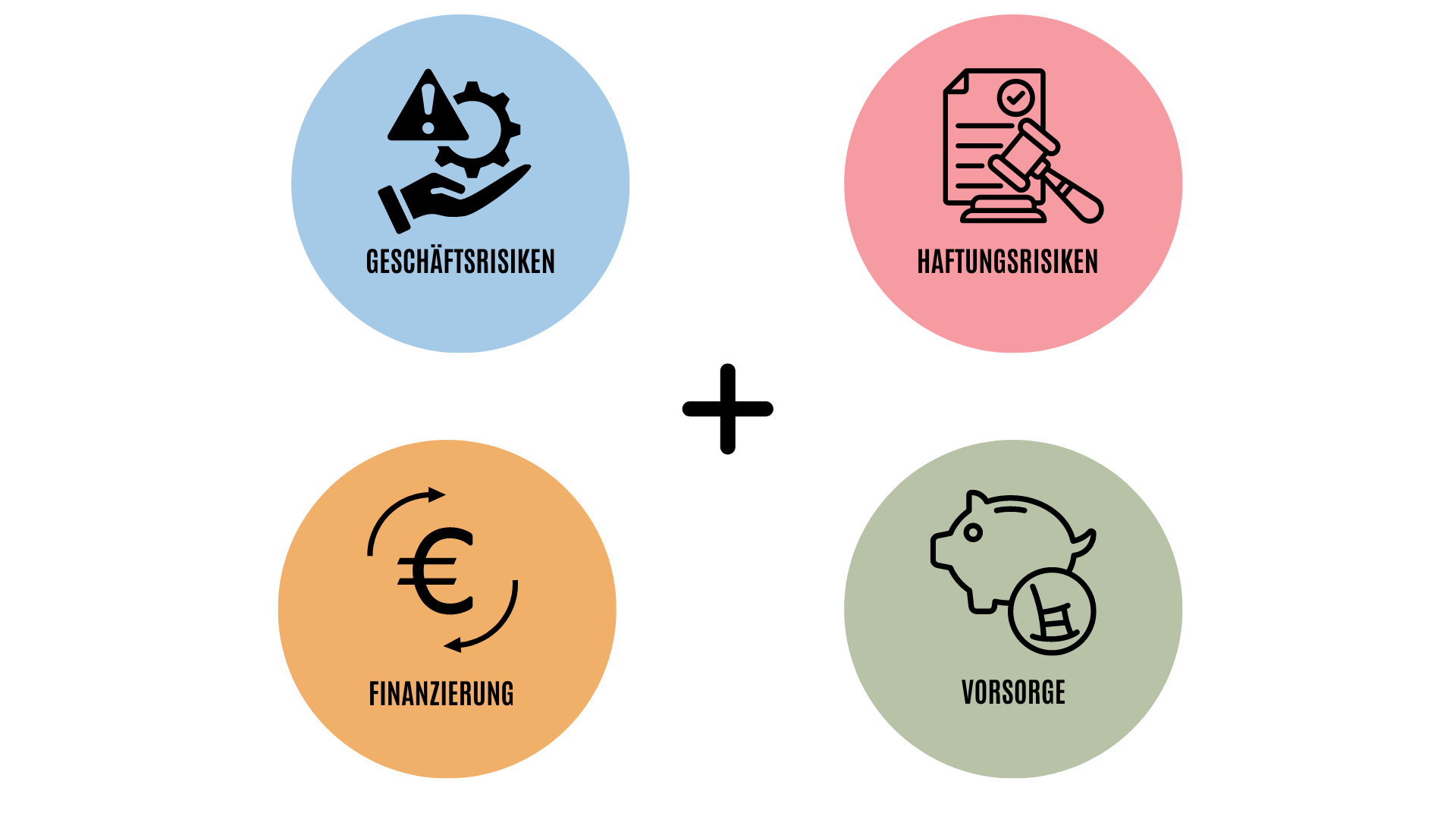

Unsere Idee der 360°-Gewerbeabsicherung

Risiken verstehen und Lösungen finden anstatt Lösungen zu beraten ohne Risiken betrachtet zu haben

360°-Gewerbeabsicherung bedeutet bei uns mit Ihnen im Gespräch sämtliche geschäftlichen Risiken, aber auch Haftungsrisiken beispielsweise aus gesetzlichen Vorschriften zu beleuchten, um anschließend für Sie ein passendes Konzept zur Risikoauslagerung zu erstellen.

Die anschließende vollumfängliche Absicherung ist dabei als lebendiges Konzept zu betrachten, sodass wir stets auf Änderungen in Ihrem Geschäft reagieren: Neues Produkt? Neues Personal? Umsatzveränderungen? Neue Standorte? usw.

Finden Sie nachfolgende nähergehende Informationen zu den Themen:

Das sagen unsere Kunden auf Google über uns:

Gewerbeversicherung Neuss:

Interessiert an einer ganzheitlichen Absicherung ihres Unternehmens?

Dann lernen Sie Ihren zukünftigen Gewerbeversicherungsmakler kennen.

Gewerbeversicherung Neuss:

Hier finden Sie mehr zu den Versicherungen

für Unternehmen / Gewerbe / Firmen / Selbstständige

Weitere Versicherungen gegen Eigenschäden

- LKW Versicherung

- Mietausfallversicherung

- Kunstversicherung

- Manager-Rechtsschutzversicherung

- Autoinhaltsversicherung

- Photovoltaikanlagenversicherung

- Warenkredit-/Forderungsausfallversicherung

- Entführung und Lösegeld

- Terrorversicherung

- u.v.m.

Weitere Haftpflichtversicherungen

- Veranstalterhaftpflichtversicherung

- Versicherungen für Datenschutzbeauftragte

- Umweltschadenversicherung

- Drohnenversicherung

- Diskriminierungshaftpflichtversicherung

- Vertrauensschadensversicherung

- Kautionsversicherung

- u.v.m.

Das sagen unsere Kunden auf Google über uns:

Gewerbeversicherung Neuss:

Interessiert an einer ganzheitlichen Absicherung ihres Unternehmens?

Dann lernen Sie Ihren zukünftigen Gewerbeversicherungsmakler kennen.

Gewerbeversicherung Neuss:

Haftungsrisiken für Unternehmen & Unternehmer

Regulatorik / Vorschriften / Gesetze auf die der Geschäftsführer u.a. achten muss

D&O-Versicherung

Pflichtangebot: Betriebliche Altersvorsorge

DSGVO

Arbeitszeiterfassung

Hinweisgeberschutzgesetz

Nachweisgesetz

NIS2 / KRITIS / DORA

CSRD

STARUG

Weitere & branchenspezifische Regulatorik

Gewerbeökosystem

Mit Dienstleistungen von Partnern gemeinsam die Herausforderungen lösen

Haftungsrisiken bedeuten, dass der Unternehmer keine Chance zur Entscheidungsfindung nach dem Motto "Mut zur Lücke" hat. Es gibt einfach zahlreiche Regulatoriken mit dem sich jeder auseinander setzen muss, wobei diese meistens von Branche und Größe des Unternehmens abhängen.

Mit unserem für Sie aufgebauten Netzwerk von Dienstleistern möchten wir Ihnen schnell und unkomplizierte Lösungsmöglichkeiten für diese Herausforderungen an die Hand geben können.

Warum wir das machen? Vor der Risikoauslagerung an eine Versicherung steht das Risiko zu verstehen. Haben wir die Risiken verstanden möchten wir Sie nicht mit zahlreichen Thematiken unaufgeklärt alleine lassen, nur, weil wir auf das Thema Versicherungen spezialisiert sind, sondern wir wollen Lösungen bieten.

Gewerbefinanzierung

Wachstum durch Finanzierungen fördern

Immobilien- & Baufinanzierung sowie die Finanzierung von Grundstücken

Wachstumsfinanzierung / Investitionskredite

Betriebsmittelfinanzierung

Firmenkredit

Unternehmenskäufe

Leasing

Existenzgründung/ Franchisefinanzierung

Bürgschaften

Das sagen unsere Kunden auf Google über uns:

Gewerbeversicherung Neuss: